ล็อคตั้น วัฒนา

เผยบทวิเคราะห์ตลาดประกันภัยต่อไทย ปี 2026

ในช่วงปีที่ผ่านมา ประเทศไทยเผชิญกับภัยพิบัติทางธรรมชาติหลายเหตุการณ์ ไม่ว่าจะเป็น แผ่นดินไหวในเดือนมีนาคม และ น้ำท่วมในพื้นที่อำเภอหาดใหญ่ช่วงปลายปี ซึ่งล้วนส่งผลกระทบต่อภาคธุรกิจประกันภัยไทยอย่างมีนัยสำคัญ ซึ่งผลกระทบดังกล่าวสะท้อนให้เห็นอย่างชัดเจนผ่าน การต่ออายุสัญญาประกันภัยต่อ (Reinsurance Treaty) ประจำปี 2026 ของบริษัทประกันภัยไทย ในช่วงเดือนธันวาคมที่ผ่านมา โดยข้อมูลและแนวโน้มที่เกิดขึ้นได้ถูกนำมาวิเคราะห์ และเรียบเรียง โดย คุณภาคภูมิ นิวาตวงศ์ จาก บริษัท ล็อคตั้น วัฒนา อินชัวรันส์ โบรคเกอร์ส (ประเทศไทย) จำกัด นำเสนอในบทความนี้

ประกันภัยต่อ คือกลไกการกระจายความเสี่ยงสำหรับบริษัทประกันภัย โดยบริษัทประกันภัย (Cedants) จะโอนถ่ายความเสี่ยงบางส่วนไปยังบริษัทประกันภัยต่อ เพื่อลดผลกระทบจากความเสียหายขนาดใหญ่หรือเหตุการณ์ที่เกิดขึ้นอย่างไม่คาดคิด

นอกจากจะช่วยเสริมสร้างความมั่นคงทางการเงินแล้ว ประกันภัยต่อยังมีบทบาทสำคัญในการเพิ่มประสิทธิภาพการบริหารเงินกองทุน (Capital Management) และเปิดโอกาสให้ธุรกิจสามารถบริหารจัดการความเสี่ยงที่มีความซับซ้อนและมีมูลค่าสูงได้อย่างมีเสถียรภาพ ภายใต้ต้นทุนที่เหมาะสมและมีประสิทธิภาพสูงสุด

รูปแบบหลักของประกันภัยต่อมี 2 ประเภท ได้แก่:

• Treaty Reinsurance – ความคุ้มครองแบบพอร์ตโฟลิโอ

• Facultative Reinsurance – ความคุ้มครองเฉพาะรายความเสี่ยง

ภาวะตลาดประกันภัยต่อมักแบ่งเป็น

- Hard Market: เบี้ยประกันภัยปรับเพิ่มขึ้นจากความเสียหายจำนวนมากหรือเงินทุนในตลาดลดลง

- Soft Market: มีขีดความสามารถรับประกัน (Capacity) เพียงพอ ทำให้การแข่งขันสูงและราคาเอื้อประโยชน์ต่อผู้เอาประกันภัยมากขึ้น

ภาพรวมการต่ออายุประกันภัยต่อประเทศไทย ปี 2026

ฤดูกาลต่ออายุปี 2026 ของประเทศไทยเผชิญความท้าทายสำคัญ โดยเฉพาะการปรับเพิ่มอัตราเบี้ยประกันภัยต่อแบบ Excess of Loss (XOL) ในสายงานทรัพย์สิน (Property) และรถยนต์ (Motor)

ปัจจัยหลักมาจากเหตุการณ์ภัยธรรมชาติขนาดใหญ่ 2 เหตุการณ์ที่เกิดขึ้นภายในปีเดียวกัน

เหตุการณ์แผ่นดินไหว – เมียนมา ส่งผลกระทบถึงกรุงเทพฯ

เมื่อวันที่ 28 มีนาคม 2025 เกิดแผ่นดินไหวรุนแรงในประเทศเมียนมา แม้มีจุดศูนย์กลางห่างออกไปมากกว่า 1,000 กิโลเมตร แต่แรงสั่นสะเทือนส่งผลถึงกรุงเทพมหานคร

ด้วยลักษณะชั้นดินอ่อนของกรุงเทพฯ อาคารสูง โดยเฉพาะคอนโดมิเนียม อาคารพาณิชย์ และโรงแรม ได้รับผลกระทบอย่างมีนัยสำคัญ แม้อาคารถล่มมีเพียง 1 แห่ง แต่ความเสียหายเชิงไม่โครงสร้าง (เช่น รอยร้าว ท่อน้ำแตก ระบบลิฟต์เสียหาย เป็นต้น) เกิดขึ้นในวงกว้าง มูลค่าความเสียหายที่มีการเอาประกันภัยรวมของตลาดประเมินสูงกว่า 60,000 ล้านบาท

เหตุการณ์นี้ทำให้บริษัทประกันภัย นักแบบจำลองภัยพิบัติ และบริษัทประกันภัยต่อ ต้องทบทวนแบบจำลองความเสี่ยงใหม่ โดยเฉพาะผลกระทบจากชั้นดินอ่อนของกรุงเทพฯ ซึ่งเพิ่มความรุนแรงและระยะเวลาการสั่นสะเทือน

เหตุการณ์น้ำท่วมรุนแรงในภาคใต้

ระหว่างเดือนพฤศจิกายน–ธันวาคม 2025 เกิดน้ำท่วมรุนแรงในภาคใต้ ปริมาณฝนมากกว่า 600 มิลลิเมตร ภายในเวลาเพียง 3 วัน เทียบเท่าความรุนแรงระดับ 1 ใน 300 ปี (return period)

อำเภอหาดใหญ่ ซึ่งเป็นศูนย์กลางเศรษฐกิจสำคัญของภาคใต้ ถูกน้ำท่วมเกือบทั้งเมือง ระดับน้ำสูง 2–4 เมตร

ความเสียหายครอบคลุมอาคาร ทรัพย์สินภายใน และรถยนต์หลายพันคันที่จมน้ำและส่วนใหญ่เป็นความเสียหายสิ้นเชิง (Total Loss)

เหตุการณ์นี้ทำให้อุตสาหกรรมประกันภัยไทยต้องปรับสมมติฐานและแบบจำลองความเสี่ยงน้ำท่วมใหม่ เนื่องจากอุทกภัยฉับพลันรุนแรงมีแนวโน้มเกิดถี่ขึ้นกว่าที่เคยประเมิน

ผลกระทบต่อตลาดและแนวโน้ม

แม้ระบบประกันภัยต่อโลกยังมีความแข็งแกร่งและสามารถรองรับความเสียหายได้โดยไม่เกิดผลกระทบเชิงระบบ

แต่ธุรกิจสัญญา XOL ด้านทรัพย์สินและรถยนต์ที่ครอบคลุมภัยธรรมชาติในประเทศไทย อยู่ในสถานะขาดทุนอย่างชัดเจน โดยบริษัทประกันภัยต่อคาดว่าจะใช้ระยะเวลาคืนทุน (Payback Period) ประมาณ 10–30 ปี

ดังนั้น การปรับเพิ่มเบี้ยประกันภัยจึงหลีกเลี่ยงไม่ได้ และมีแนวโน้มส่งผ่านต้นทุนไปยังตลาดประกันภัยโดยตรง

ในขณะเดียวกัน สภาพตลาดประกันภัยต่อโลกโดยรวมยังอยู่ในภาวะผ่อนคลายและยังคงสามารถรองรับความต้องการในการด้าน Capacity เพียงพอ และผลประกอบการของบริษัทประกันภัยต่อทั่วโลกยังแข็งแกร่ง

สำหรับสัญญาแบบสัดส่วน (Proportional Treaty) ในประเทศไทย การต่ออายุวันที่ 1 มกราคม 2026 อยู่ในภาวะที่มีการแข่งขันจาก บ. ประกันภัยต่อและเอื้อประโยชน์ต่อ Cedants เนื่องจากส่วนใหญ่สัญญาประกันภัยต่อแบบสัดส่วนไม่ครอบคลุมภัยธรรมชาติ

สรุปภาพรวม

การต่ออายุปี 2026 แสดงให้เห็นความแตกต่างชัดเจนระหว่างตลาด Non-Proportional (XOL) และ Proportional

• ตลาด XOL มีการปรับเพิ่มราคาอย่างมีนัยสำคัญจากความเสียหายภัยธรรมชาติ

• ตลาด Proportional ยังคงแข่งขันสูงและมี Capacity เพียงพอ

แม้ต้นทุนการคุ้มครองภัยธรรมชาติจะเพิ่มขึ้น แต่บริษัทประกันภัยไทยยังคงได้รับประโยชน์จากความแข็งแกร่งของระบบประกันภัยต่อโลก

ประเด็นสำคัญในการต่ออายุ

Non-Proportional Treaty (XOL) – ผลกระทบจากแผ่นดินไหวและน้ำท่วม

• สัญญา Property XOL ส่วนใหญ่ซื้อแบบรวมความเสี่ยง (Risk) และภัยพิบัติ (Catastrophe)

• การต่ออายุ 1 มกราคม 2026 มีความท้าทายและการต่อรองยืดเยื้อ

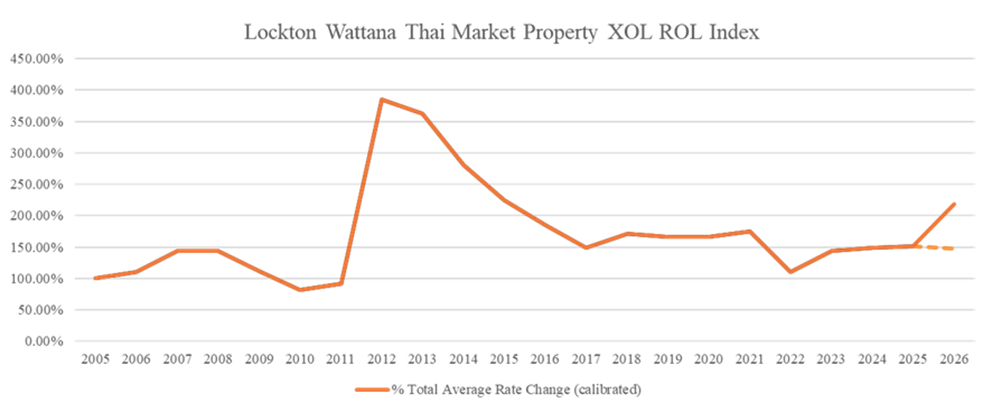

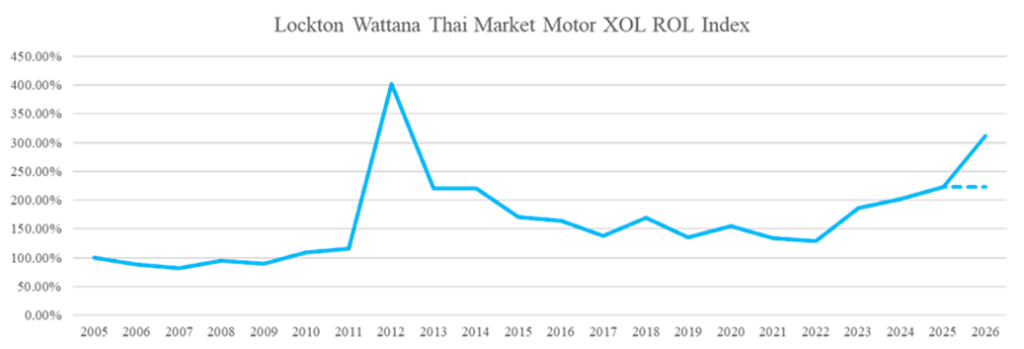

• ราคา Property XOL เพิ่มขึ้นชัดเจน ตามด้วย Motor XOL หลังเหตุการณ์น้ำท่วม

• บริษัทประกันภัยต่อมีการทบทวนหรือยกเลิกใบเสนอราคาหลังน้ำท่วมภาคใต้

• ตลาดเดิม (Incumbents) เรียกร้องราคา XOL เพิ่มสูงขึ้นอย่างมีนัยสำคัญ ขณะที่ตลาดใหม่เสนอราคาที่ต่ำกว่าตลาดเดิมอย่างมีนัยสำคัญ ราคาตามข้อสนอเบื้องต้นจากตลาดดั้งเดิมบางสัญญาสูงกว่าราคาปีที่แล้วถึง 2 เท่า

• สัญญาประกันภัยต่อส่วนใหญ่สามารถปิดจบได้ทันเวลา แม้บางรายจะปิดในวันสุดท้ายก่อนวันเริ่มสัญญา

สรุปราคา

ดัชนีราคา Property XOL เพิ่มเฉลี่ยประมาณ 45%

• โปรแกรมที่มีประวัติความเสียหายสูงราคาเพิ่มขึ้น 30%–100%

• โปรแกรมที่ประวัติความเสียหายต่ำราคาเพิ่มอย่างน้อย 5%

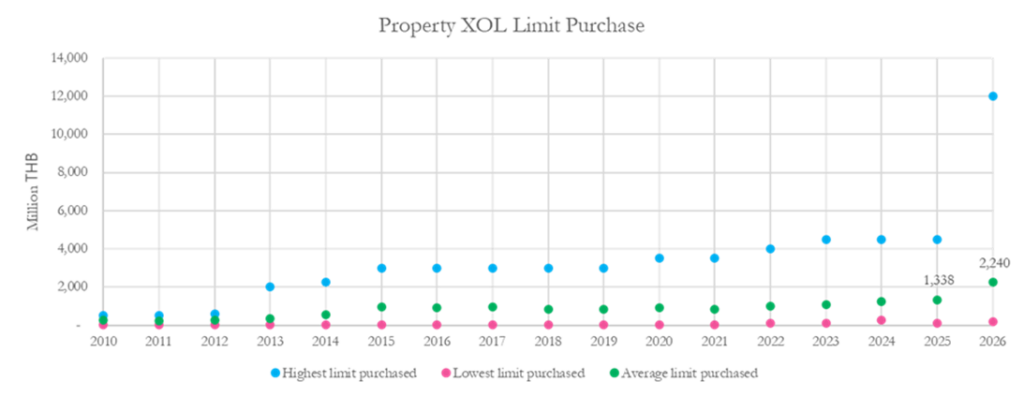

ระดับความคุ้มครองที่ซื้อเพิ่มขึ้น

- บริษัทประกันภัยไทยส่วนใหญ่เลือกเพิ่มระดับความคุ้มครองถึงระดับ 1-in-250 year return period

- ไม่มีข้อกำหนดขั้นต่ำจากหน่วยงานกำกับ

- วงเงินซื้อเฉลี่ยเพิ่มจาก 1,338 ล้านบาท (2025) เป็น 2,240 ล้านบาท (2026)

• ดัชนีราคา Motor XOL เพิ่มเฉลี่ยประมาณ 40%

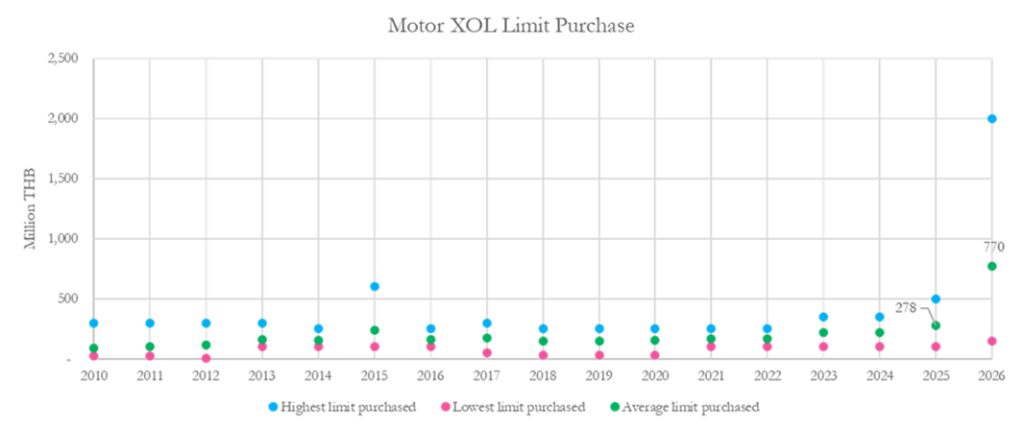

- เช่นเดียวกับโปรแกรม Property XOL บริษัทประกันภัยไทยส่วนใหญ่เลือกเพิ่มระดับความคุ้มครอง โดยซื้อวงเงินความคุ้มครองในระดับที่สูงขึ้น

- ในการต่ออายุสัญญา ณ วันที่ 1 มกราคม 2026 วงเงินความคุ้มครองที่ซื้อเฉลี่ยเพิ่มขึ้นจาก 278 ล้านบาท (ปี 2025) เป็น 770 ล้านบาท (ปี 2026)

Proportional Bouquet Treaty

• ตลาดเข้าสู่ภาวะผ่อนคลาย (Softening) อย่างชัดเจน โดยเฉพาะบัญชีที่มีผลการดำเนินงานดี

• บ. ประกันภัย Cedants สามารถเจรจาค่าคอมมิชชั่นและ Capacity เพิ่ม

• Oversubscription พบได้ในเกือบทุกสัญญาในระดับเกินกว่า 50%–100%

• บริษัทประกันภัยต่อมีความยืดหยุ่นและมุ่งหาแนวทางสนับสนุนลูกค้ามากขึ้น

• ไม่มีเงื่อนไขเข้มงวดใหม่เพิ่มเติมในสัญญาปี 2026

• บริษัทประกันภัยบางรายสามารถนำความคุ้มครองที่เคยถูกยกเว้นในช่วง Hard Market 2 – 3 ปีที่แล้วกลับมาคุ้มครองได้ในปีต่ออายุสัญญา 2026